生前贈与に関する相続税のポイント

みなさんこんにちは山の頂日和です

今回は生前贈与に関する相続税のポイントについてのお話しです

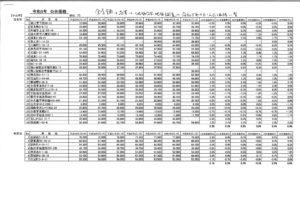

暦年贈与に対する相続税課税の強化

令和6年度から改正される生前贈与に関する相続税のポイントについて解説します。現行の制度では、個人の死亡前3年以内に受けた贈与財産については、相続税の申告の際にあらためて相続税の課税価格に加算した上で相続税の計算をすることとされています。これは駆け込み贈与による節税を抑えるためのものです。今回の税制改正では、この加算の対象期間が従来の3年以内から7年以内へと大幅に延長されることになりました。ただし、今回の改正で延長されることとなった相続開始前3年超7年以内の4年間に受けた贈与については、新たに100万円の控除枠が設けられ、100万円を控除したのちに相続税の課税価格に加算するということになります。

相続時精算課税の利便性・節税効果の向上

相続時精算課税は、生前に受けた贈与のうち累計2500万円までは贈与税はかかりませんが、相続発生時にはすべての贈与財産を相続財産にあらためて組み入れなおした上で相続税の計算をするという制度であり、納税者の選択により適用が可能となります。この2,500万円は贈与税に限っての非課税枠であり、相続税を計算する際には2,500万円の枠は取り払われてしまいます。

相続税対策はどのように変わるか

相続税精算課税においても暦年課税と同様に、相続税の課税価格に加算される贈与財産の評価額は、相続時の価格ではなく、贈与時の価格とされます。このことから相続財産の評価額の将来の値上がりに備えておきたい、早めに相続財産の名義を子供に変えておきたいようなケースでは、相続時精算課税を積極的に利用したいですね。今回の税制改正により、110万円以下の非課税枠をいかして、少額の贈与をこつこつと行っていきたいというニーズにも相続時精算課税がマッチするようになりました。実務では、こちらのニーズでの利用がかなり増えることが予想されます。