暦年贈与に逆風

みなさんこんにちは山の頂日和です

今回は日経の気になる記事から相続節税の歴年課税が廃止になる可能性があるというお話です

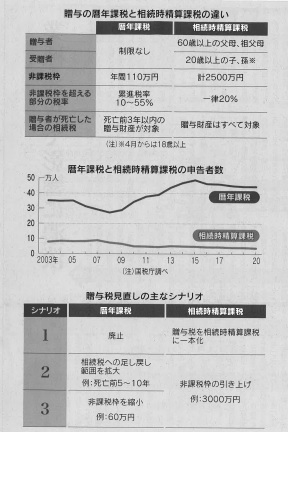

■暦年課税とは

暦年課税は年110万円の非課税枠(基礎控除)があり、暦年課税を使って毎年贈与することを暦年贈与といいます。1年間(1月1日~12月31日)にもらった金額が110万円までなら税金はかからず、110万円を超える場合は超過部分の税金を払う必要があrます。課税対象の財産額が多くなるにつれて、税率が10%から55%まで高くなる累進方式でうす。

■相続時精算課税とは

相続時精算課税は60歳以上の父母、祖父母から20歳(今年4月以降は18歳)以上の子、孫への合計贈与額が非課税枠(特別控除)の2500万円以内なら、何回贈与しても贈与税はかかりません。2500万円を超える部分にかかる税率も一律20%で済みます。住宅取得資金の一括贈与では最大1000万円、教育資金では子・孫一人当たり1500万円の非課税枠がありますが、目的が住宅購入などの費用や教育費に限られますが、相続時精算課税は何に使ってもかまいません。

■暦年課税の今後は

有力視されているのが、相続時精算課税の非課税枠拡大と暦年課税の厳格化をセットすで実施することです。例えば相続時精算課税の非課税枠を現在の2500万円から3000万円に増額する一方、暦年課税の足し戻し範囲を死亡前5~10年以内に広げたり、非課税枠を60万円に縮小したりするといったシナリオです。

■相続時精算課税の利用が低迷しているのはなぜ

大きな理由は贈与した人が死亡した際の相続税の違いにあります。相続時精算課税では贈与財産がすべて相続財産に足し戻され、課税対象になります。暦年課税も足し戻しはありますが、死亡前3年以内の財産に財産に限られます。例えば10年前から暦年課税で毎年贈与を続けて相続が発生した場合、死亡前3年分は足し戻しますが7年分は加算されないのです。